¿Qué es la rotación de inventario??

- 910

- 118

- Salvador Alvarado

La facturación del inventario es una medida que revela qué tan rápido se vende una empresa a través de su inventario y necesita reemplazarlo. Una facturación de alto inventario señala un alto volumen de ventas. Una baja rotación de inventario señala un volumen de ventas bajos.

Esto es lo que necesita saber para calcular la facturación del inventario para su negocio y lo que le dice sobre sus ventas.

¿Qué es la rotación de inventario??

La facturación del inventario es simplemente una forma de referirse a qué tan rápido se vende a través ("girar") su inventario. Medir la facturación del inventario puede ayudarlo a realizar pedidos más precisos cuando necesita reabastecer o actualizar su inventario para una nueva temporada.

- Nombre alternativo: Turnos

La rotación de inventario se expresa comúnmente como una relación. Es un tipo de relación de eficiencia que lo ayuda a medir cuán efectivamente está convirtiendo sus activos en ganancias.

¿Cómo se calcula la facturación del inventario??

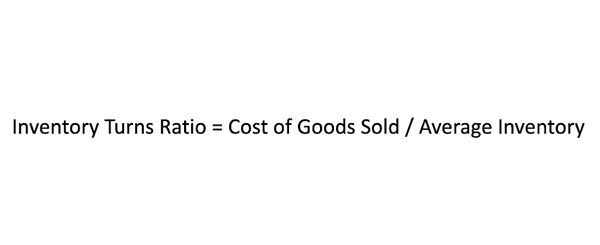

La facturación del inventario se mide para un plazo específico, por lo que el primer paso para calcular sus turnos es elegir un período de tiempo. Luego, calcule su inventario promedio promediando los costos del inventario desde el principio y el final de ese período de tiempo. Finalmente, para calcular giros, divida su costo de bienes vendidos por el inventario promedio.

Cómo funciona la facturación del inventario

Esta métrica es vital para los minoristas que desean comprender qué productos atraen a los consumidores e impulsan las ventas. Cuanto más largos se mantengan en posesión de un minorista, mayor será el impacto en los ingresos potenciales y las ganancias que pueden esperar. Cuanto más rápido "cambie" de su inventario, más inventario necesitará (y con suerte venderá).

Si solo necesita una idea general de su facturación de inventario, puede hacer un cálculo simple. En lugar de calcular su costo de los bienes vendidos, puede dividir sus ventas generales por su inventario. Este número no es tan específico, ya que no está calculando los costos asociados con las ventas, pero le dará una buena idea de qué tan rápido está vendiendo a través de su inventario.

Por ejemplo, si su tienda vendiera $ 100,000 en productos y tuviera un inventario por valor de $ 50,000, entonces su "turno de inventario" sería dos, lo que significa que entregó su inventario dos veces durante ese tiempo medido.

El turno de inventario generalmente se analiza por año calendario. Calculas cuántas veces convertirás ese artículo en un año. Aunque puede estar evaluando un período más corto, puede extrapolar ese período de tiempo igual a un año.

Golpeando un equilibrio

Medir su facturación de inventario puede ayudarlo a lograr el equilibrio correcto entre los niveles de inventario y la demanda. Muchos minoristas cometen el error de construir un suministro demasiado grande que ocupa un valioso espacio de inventario sin generar las ventas necesarias para justificar un inventario tan grande.

Recuerde, mantener el inventario en la trastienda es como mantener su efectivo en la cárcel. Tener inventario no te sirve hasta que lo vendas.

Un proveedor podría atraer a un minorista en un acuerdo especial de "cierre" en mercancías, lo que puede conducir a una construcción de bienes que tarda más en vender de lo que es beneficioso para el negocio.

Por supuesto, este problema también puede ir fácilmente hacia otro lado. Muy pequeño inventario ofrece a los clientes muy pocas opciones. Pueden optar por comprar en otra tienda que tiene más que ofrecer. Ver de cerca la facturación de su inventario puede ayudarlo a encontrar un medio feliz entre estos dos escenarios desfavorables.

Mejores prácticas de gestión de inventario

Hay algunas mejores prácticas que puede adoptar para administrar el flujo de efectivo de su negocio en relación con las tasas de facturación de inventario. Usted hace esto utilizando un sistema abierto a compra con su planificación de inventario. Esto le permite planificar los giros que desea para un elemento por categoría y clasificación. No hay necesidad de establecer los giros al mismo nivel para cada producto en su tienda. Algunos se volverán más lento y otros se volverán más rápido. Con un sistema abierto a compra, puede administrar fácilmente esas diferencias.

Otra forma de administrar su inventario es saliendo con sus compras. La cita es la cantidad de tiempo que debe pagar al proveedor por la mercancía. Muchos minoristas se quedan en efectivo porque compraron un inventario que tiene un giro bajo y deben pagarse dentro de los 30 días. Esto significa que el minorista se ve obligado a pagar al proveedor antes de haber vendido los artículos.

Limitaciones de la rotación de inventario

En general, una mayor facturación es mejor, pero eso no siempre es cierto. Como con muchas relaciones financieras, el contexto es importante. Si su tasa de turno es demasiado alta, puede significar que no está abasteciendo lo suficiente de esa unidad en particular. Este problema puede exacerbarse por retrasos en el envío.

También es importante comparar solo sus turnos con otro negocio que es en gran medida idéntico al suyo. Muchos factores pueden afectar la rotación del inventario, y muchos de esos factores pueden justificar una tasa de rotación más baja. Comparar giros entre empresas en dos industrias diferentes no tiene valor. Incluso cuando las empresas están en la misma industria, es importante considerar aspectos como ubicaciones minoristas, relaciones de proveedores, logística de envío y otros factores que podrían afectar la facturación del inventario.

Control de llave

- La facturación del inventario ocurre cuando una empresa se vende a través de su inventario y necesita pedir más.

- La facturación del inventario a menudo se mide como una relación que expresa cuántas veces en un período determinado que una empresa vende a través de su inventario.

- Las empresas deben buscar alcanzar una tasa de facturación de inventario saludable que mantenga artículos en el estante sin quemar demasiado efectivo en los costos de almacenamiento de inventario.