¿Cuál es el costo de los bienes vendidos o engranajes??

- 1178

- 278

- Sra. Diego Linares

El costo de los bienes vendidos, o "engranajes" para abreviar, es una medida de los costos directos asociados con la venta de productos. Los costos incluidos en este cálculo deben estar directamente vinculados al inventario vendido, a diferencia de los gastos operativos generales.

Aprenda a calcularlo y cómo los métodos contables pueden afectar sus resultados.

¿Cuál es el costo de los bienes vendidos??

El costo de los bienes vendidos es una ecuación que brinda a las empresas una sensación del "costo verdadero."Como su nombre lo indica, mide cuánto cuesta un negocio vender un producto. Sin embargo, esta cifra no incluye todos los costos que se destinan a administrar un negocio.

El Servicio de Impuestos Internos (IRS) enumera cuatro costos que pueden incluirse en un cálculo de COGS:

- El costo de los productos o materias primas (incluidos los costos de flete/envío)

- Almacenamiento

- Costos laborales directos (incluidas las contribuciones a las pensiones o los planes de anualidad) para los trabajadores que producen los productos

- Sobrecarga de fábrica

El costo de los bienes vendidos es una cifra crucial para las empresas que desean calcular sus ganancias brutas, simplemente restan los engranajes de los ingresos. También puede encontrar el margen bruto dividiendo el beneficio bruto por los ingresos.

¿Cómo se calcula el costo de los bienes vendidos??

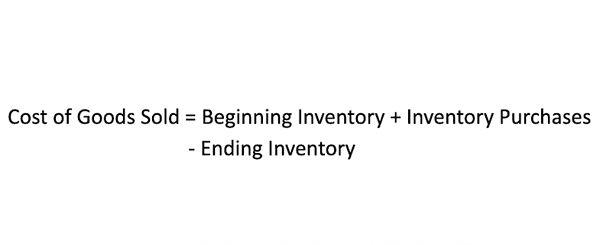

Para calcular el costo de los bienes vendidos, primero debe elegir un período de tiempo para medir. Digamos que decide medir el costo de los bienes vendidos en el último mes. En ese caso, comenzará con el valor total de su inventario a principios de mes (recuerde incluir costos directos en ese valor, como envío, almacenamiento y materias primas), agregue cualquier compra de inventario adicional durante todo el mes , y luego reste el inventario restante al final del mes.

Cómo funciona el costo de los bienes vendidos

El costo de los bienes vendidos es una buena medición de la eficiencia, especialmente al comparar dos tiendas minoristas en una industria similar. Las empresas minoristas a menudo adquieren inventario en un estado listo para estante, por lo que no habrá variaciones en la fabricación o los costos de materia prima entre dos tiendas minoristas. Eso permite a los analistas centrarse en los costos, ¿pueden los negocios minoristas que pueden controlar, como los costos de envío y los niveles de inventario?.

Administrar adecuadamente el inventario es la clave para la venta minorista exitosa. Es un acto de equilibrio increíble que es a partes iguales del arte y la ciencia.

Demasiado inventario conduce a problemas de flujo de efectivo

Si el estado de resultados (también conocido como P&L) muestra que un minorista ganó dinero el mes pasado, sin embargo, su cuenta bancaria muestra que están perdiendo dinero, la razón principal de esto es el flujo de efectivo. Cuando compre un artículo para su inventario, tendrá un período de tiempo (conocido como citas) que debe pagarle al proveedor. Los mejores minoristas venden (giran) su inventario antes de que se deba el pago. Sin embargo, esto es muy difícil de hacer.

El problema con el P&L es que te muestra lo que sucedió durante ese mes. Sin embargo, no le muestra lo que sucedió el mes anterior cuando compró los zapatos que ahora deben pagarse este mes. Los problemas de flujo de efectivo ocurren cuando los minoristas no tienen en cuenta sus cuentas por pagar en su planificación de ventas. Tenga cuidado de no ser seducido por una "gran" oferta de un proveedor solo para tener que pagarla más tarde.

Muy poco inventario conduce a problemas de ventas

Un minorista que no tiene acciones en artículos corre el riesgo de perder clientes. Muchos minoristas tienen tanto miedo de esto que tienen en exceso y tienen muchos "extras" por si acaso. Pero eso los lleva a los problemas de flujo de efectivo que acabamos de discutir. Entonces, ¿cómo manejas este dilema??

Una de las mejores herramientas que puede usar para administrar el inventario es un sistema abierto a compra. Este proceso le ayuda a comprar solo la mercancía que necesita. Utiliza engranajes y giros de inventario para determinar cuánto más inventario necesita en comparación con lo que han sido sus tendencias de ventas.

Otra gran idea es comprar mercancías "a la vez" para su tienda. Esta es mercancía, las existencias de proveedores en su almacén para envío inmediato.

Por ejemplo, si puede pedir un zapato y llevarlo a su tienda dentro de los cinco días, no hay necesidad de llevar 10 de ellos. Solo necesitas lo suficiente para superar los cinco días.

Limitaciones de los costos de los bienes vendidos

Un problema con el costo de los bienes de la fórmula de vidados es que es amplio, y deja mucho que cada negocio decida cómo calcular los costos directos asociados con el inventario. No calcular esos costos directos correctamente puede dar lugar a un resultado inexacto de COGS-IT puede inflar o desinflar su respuesta.

Más allá de decidir lo que cuenta como un costo directo, los métodos de contabilidad de inventario también varían, lo que agrega otra capa de inconsistencia a los engranajes. Un solo negocio puede tener múltiples cálculos de COGS para el mismo período, dependiendo de cómo se calculen los costos de inventario.Hay cuatro tipos principales de métodos de cálculo de inventario, aunque muchos usan FIFO o LIFO. Así es como funcionan:

- FIFO, o "primero en primera salida", supone que las unidades más antiguas de inventario siempre se venden primero. Los costos en el cálculo de COGS se evaluarán como los costos directos vinculados al inventario más antiguo.

- LIFO o "último en primer out", supone que lo opuesto: el último en entrar es el primero en salir. Los costos directos más recientes se utilizan en la fórmula.

- Los métodos de contabilidad promedio ponderados no analicen ningún costo específico para el inventario y, en su lugar, promedia todos los costos con todos los bienes vendidos y disponibles para la venta.

- Identificación específica, como su nombre lo indica, identifica específicamente cada costo de inventario, por lo que solo funciona mejor para empresas como fabricantes de automóviles o desarrolladores de bienes raíces.

Control de llave

- El costo de los bienes vendidos (COGS) calcula los costos directos vinculados a la venta de inventario.

- El IRS dice que los COG pueden incluir gastos vinculados a productos y materias primas, almacenamiento, costos de mano de obra directa para los trabajadores que producen los productos y gastos generales de fábrica.

- Las cifras de COGS pueden fluctuar significativamente dependiendo de los métodos contables de una empresa.

- « Cómo convertirse en un comerciante profesional

- Felicitaciones de mensajes de correo electrónico para un equipo »